"Le Tourisme est devenu un phénomène

de civilisation... L'ampleur qu'il a acquise l'a fait passer du plan limité

d'un plaisir élitaire au plan général de la vie sociale et économique."

(O.M.T, Assemblée générale de Manille, 1980)

Jusqu'au

début du XXème siècle le Tourisme n'est réservé qu'à une petite

catégorie de voyageurs privilégiés. Durant cette période on voyage lentement

en admirant la beauté des sites et les richesses artistiques .Le Tourisme est

alors un bien de luxe .Les équipements pour recevoir ces premiers touristes

sont rares et dispersés. Les classes possédantes partent en villégiature ou

voyagent sans véritable préoccupation de revenu ni de prix. C'est l'ère

des privilégiés jouissant des avantages liés à leur naissance ou à l'argent

et le Tourisme (ainsi que le voyage ...) figure parmi ces avantages.

C’est au XVIIIème siècle que naît le Tourisme

.Sa naissance coïncide avec l’avènement de la «Révolution industrielle»

en Angleterre.

Les premières formes de tourismes pratiqués aux 18ème

et 19ème siècle étaient l’expression de l’abondance de temps

libre dont jouissaient un petit nombre de privilégiés de la société. Les

anglais en furent tout naturellement les initiateurs.

L’ampleur de ce mouvement doit être mis en parallèle avec

une modification radicale de la sensibilité dans les sociétés occidentales. A

la fin du XVIIIème siècle sous l’influence de Rousseau et des pré-romantiques

anglo-saxons s’opère un « renversement du regard » à l’égard

de la nature .La montagne et la mer cessent d’être des lieux de répulsion.

Avec Rousseau ce n’est encore que la nature des lacs, des collines pré-alpines

et des forêts qui est source d’attirance, mais, très vite, ce seront

les plus hautes cimes des Alpes et les littoraux qui vont attirer .La Côte d’Azur

fut une de ces premières zones d’attraction. Dès la fin du XVIIIème

siècle Nice et Hyères abritaient des colonies anglaises .ce n’est pas le

bain qui séduit , mais , outre le paysage , c’est la douceur des hivers ,

première manifestation d’un tourisme climatique qui complète la pratique déjà

ancienne des cures thermales qui demeure en vogue. C’est vers la même

époque, en 1741, que deux anglais, Pocoke et Windham , « découvrent »

les glacières de « Chamouni ». Leurs récits feront grand bruit

dans les gazettes de Londres et de Paris, déterminant la naissance d’un

courant de touristes britanniques qui s’engage, chaque été ,dans le massif

du Mont Blanc.En 1786 le guide Balmat triomphe du Mont Blanc , accompagné par

le docteur Paccard. Le premier tourisme montagnard est né et Chamonix reçoit

les visiteurs les plus divers.

A la même

époque l’attirance exercée par la mer s’amplifie sous l’influence de

Chateaubriand et des romantiques français .En Angleterre, comme en France, la

pratique des bains de mer commence à se développer dès le début du XIXème

siècle. Sous l’impulsion de la Duchesse de Berry , c’est toute

l’aristocratie européenne et tout le monde des Arts et des Lettres qui prend

l’habitude de migrer l’été vers les littoraux .Ce mouvement naissant est

puissamment catalysé par le développement des chemins de fer qui rapproche les

sites du tourisme naissant des bassins de clientèle .C’est ainsi que Paris

s’affirme comme un important gisement de clientèle et permet à la Normandie,

toute proche, de se doter des premières stations : Dieppe et Trouville. La

pratique des bains de mer restent le fait d’une petite minorité, même parmi

les gens les plus fortunés .ce n’est que sous le Second Empire que le

mouvement se généralisera aux classés aisées (aristocratie et haute

bourgeoisie) impulsé autant par l’accroissement de la richesse et la

modernisation des moyens de transport que sous l’effet de la mode impulsée

par les groupes dirigeants, au premier desquels figure le couple impérial. Sur

le littoral français les centres touristiques se multiplient : Tréport ,

Fécamp, Etretat, Villerville, Deauville, Villers-sur-Mer, Houlgate, Cabourg,

Les Sables d’Olonne, Royan, Arcachon… Mais c’est la Côte d’Azur qui reçoit

les clientèles étrangères les plus fortes : Nice et Menton, mais aussi

cannes, Antibes, Saint-Raphaël qui attirent anglais, mais aussi russes et

allemands. La transplantation saisonnière de la « bonne société »

européenne sur les littoraux atlantiques et méditerranéens suscite la

naissance de véritables complexes touristiques greffés sur des villes ou des

villages pré-existants ou créés «ex nihilo» et dotés d’équipements spécifiques :

grands hôtels, casinos…

Progressivement, au 20e siècle, le tourisme

devient un tourisme de masse, un tourisme «démocratisé».

En tant que précurseurs des destinations touristiques d’aujourd’hui, les stations thermales et de cure ont joué un rôle important dans la création de nouvelles habitudes, et dans l’ouverture de couches toujours plus larges de populations au voyage.

Toutefois, ce n’est qu’après la Deuxième Guerre

mondiale, et en particulier à partir des années 50, que le tourisme a commencé

à offrir des incitations jusque-là inconnues à voyager, accompagnées de

vastes infrastructures touristiques, de l’organisation sociale qui va de pair,

d’actions de marketing et d’un choix toujours plus vaste de destinations

proposées.

C’est l'explosion des temps de détente et de loisirs que représente

l'essor spectaculaire du Tourisme de masse dans la deuxième moitié du XXème

siècle qui explique le développement du tourisme en général.

Cette deuxième moitié du XXème siècle marque l'entrée dans

le quantitatif car la société toute entière est alors concerné par le phénomène

touristique, ce dernier évoluant avec l'accroissement de la richesse et de la

consommation.

H. Durand

et F. Jouvet (2002, op. cit., p. 31 et

suiv.) distingue trois périodes dans l'histoire du Tourisme de masse dans les

pays industriels :

-

le " quantitatif-roi

" (1950-1975) caractérisé par l'explosion de la consommation au sortir

des années de pénurie des lendemains de la Seconde Guerre Mondiale .Cette période

se caractérise par une demande pressante et indifférenciée ainsi que

par une tendance à l'uniformisation. " C'est

l'ère du Tourisme indifférencié pour tous : le prototype en sont les

vacances d'été , le tourisme balnéaire des fameux "4S " - sans ,

sea , sun , sex ( ... ) " ( Durand H. & Jouvet F. , 2002 , p.

32 ).

-

Une seconde période

débute dans les années 1970-1975 jusqu'en 2000 environ : c'est celle de

l'irruption du qualitatif au cours de la quelle la recherche de la qualité

l'emporte sur la quantité du fait de la plus grande diffusion de l'information.

Le consommateur est plus soucieux du rapport qualité-prix. La prédominance

longs séjours - été - soleil n'empêche pas le développement des loisirs de

proximité lié au développement des courts séjours, le développement du

tourisme culturel ainsi que celui du tourisme d'affaires.

-

La troisième période

qui s'ouvrirait aujourd'hui serait celle d'un " Tourisme diversifié de masse " (Durand H. & Jouvet F.,

2002, p. 37). L'urbanisation galopante , la place prépondérante des loisirs

dans la vie des individus , la recherche accrue de la qualité , voire du luxe ,

l'individualisme , le poids sans cesse croissant des médias , ... susciteraient

le développement d'une demande plus diversifiée , plus soucieuse de sécurité

, plus attentive à l'environnement . " Les

quatre S seront supplantés par les quatre E : Environnement and clean nature,

Event and mega event, Entertainment and fun" (Durand H. & Jouvet

F., 2002, p. 38)

Aujourd’hui, alors que le tourisme s’étend aussi de plus

en plus loin, le réseau de capacités d'accueil touristique couvre désormais

tous les continents, et la distance est devenue beaucoup moins problématique grâce

aux progrès des transports modernes. Ces dernières décennies, le tourisme

est, à juste titre, considéré comme un phénomène de portée véritablement

mondiale, qui a des conséquences multiples sur tous les aspects de la vie. Dans

de nombreux pays, voyager fait désormais partie intégrante du style de vie des

gens et est devenu un déterminant important du statut social. Aujourd'hui, le

tourisme joue un rôle primordial pour rapprocher davantage les gens, les pays

et les régions, pour dissiper les préjugés et pour mieux comprendre autrui.

2)

Quelques chiffres qui mettent du baume

au cœur

En

deux ou trois décennies, l'essor du voyage a fait du tourisme l'un des premiers

secteurs d'activités au monde et l'un de ceux dont la croissance est la plus

rapide.

On estime que le tourisme - un des plus importants

fournisseurs de services - génère environ 10% du PIB mondial (qui peuvent

aller jusqu'à 84% du PIB dans certains pays !) et emploie autour de 115

millions de personnes, soit environ 4% de la main-d'œuvre mondiale totale. Dans

le tourisme, les emplois sont créés une fois et demie plus vite que dans

n'importe quel autre secteur de l'économie et les recettes internationales du

tourisme augmentent aussi une fois et demie plus vite que le PIB mondial. En

outre, le tourisme emploie un grand nombre de femmes, de jeunes, de personnel

peu qualifié et, dans certains cas, des personnes appartenant à des minorités

- en d'autres termes, des travailleurs parmi les catégories les plus durement

touchées par le chômage dans la plupart des pays.

Selon l'Organisation mondiale du tourisme (OMT), on comptait

à peine 25 millions de touristes en 1950… Ils étaient aux environs de 1,55

milliards en 2002 et la croissance annuelle est d’environ 4 %, si les tendances actuelles continuent,

l’Organisation mondiale du tourisme prévoit 1 milliard de touristes en 2010

et 1,6 milliard en 2020!

Pour

2004, on peut parler d'une reprise spectaculaire, un terme à modérer quand on

sait que le tourisme a subi une crise comme jamais il n'en avait connu. Les

chiffres sur le tourisme qui correspondent à la période de janvier à août

2004 et qui ont été recueillis par l'OMT font apparaître que toutes les régions

ont bénéficié d'un afflux de visiteurs étrangers. Selon les estimations, le

nombre d'arrivées de touristes internationaux dans le monde s'est accru de 12 %

par rapport à la même période un an plus tôt. La région Asie-Pacifique est

la grande gagnante, avec une progression exceptionnelle de 37 % au cours des

huit premiers mois de l'année, tandis que l'Amérique du Nord a de nouveau

enregistré des chiffres positifs (+ 12 %) après plus de trois années de

pertes. L'édition d'octobre 2004 du Baromètre OMT du tourisme mondial montre

que le tourisme est fermement engagé dans un mouvement ascendant, de nombreuses

destinations affichant des hausses mensuelles à deux chiffres, voire à trois

chiffres. Ainsi, on a noté une progression déjà importante de 13 % durant les

quatre premiers mois de 2004. Les projections réalisées sur la base de ces

données indiquent que, pendant la période de pointe du mois d'août, le nombre

d'arrivées de touristes internationaux dans le monde a franchi pour la première

fois la barre des 90 millions. Pendant les huit mois courant de janvier à août,

il se serait établi à environ 526 millions, ce qui équivaut à une

augmentation de quelque 58 millions d'arrivées (+12 %) par rapport à la même

période en 2003. Il faut naturellement

voir avant tout dans ce rebond une réaction au recul de l'an passé imputable

à la guerre en Irak, au SRAS et au ralentissement de l'économie. Car le

secteur du tourisme est extrêmement sujet aux évènements économiques et

politiques.

Le

tourisme mondial est très inégalement réparti entre les diverses régions, étant

donné que la majorité des touristes viennent en Europe ou voyagent dans notre

continent. En 1999, les destinations touristiques étaient ventilées de la manière

suivante : 58,2% pour l’Europe, 19,6% pour l’Amérique, 15,5% pour

l’Extrême-Orient et le Pacifique, 3,7% pour l’Afrique, 2,3% pour le

Proche-Orient et 0,8% pour l’Asie du Sud. Les régions les plus visitées –

l’Europe et l’Amérique du Nord – sont également les régions de

provenance du plus grand nombre de touristes. Le tourisme reflète bien,

malheureusement, le grand clivage du monde moderne entre riches et pauvres, qui

découle sans nul doute de la structure socio-économique complexe du monde et

le fossé croissant entre le Nord et le Sud. Cela étant, s'il est

convenablement géré et promu, le tourisme peut devenir un puissant outil dans

la lutte contre la pauvreté.

Dans

le contexte actuel, le secteur du tourisme est fortement influencé par

plusieurs facteurs :

La

demande de produits touristiques est fortement corrélée au taux de croissance

du PIB. En cas de ralentissement (comme c’est le cas en ce moment),

l’incertitude sur l’avenir augmente et les dépenses consacrées au tourisme

sont parmi les premières à être revu à la baisse dans le budget des ménages

et des entreprises. Le ralentissement de la conjoncture se répercute sur le

secteur qui a cependant une capacité de réponse au moyen des promotions. Les

effets de change et les cours du pétrole ont également une forte influence sur

le prix des prestations comme nous avons pu le voir cette année où le prix des

vols a augmenté d’environ une trentaine d’euros à cause de la hausse du

prix du baril.

La croissance est certes liée à la croissance du PIB, et le

climat économique et social actuel ralentit la consommation. Mais c’est moins

la situation économique elle-même que la perception par les clients d’un

ralentissement et les incertitudes qu’il génère qui a un véritable impact,

déterminant, sur le développement du secteur.

Les

facteurs climatiques influencent également l’activité des voyagistes, la

demande se concentrant principalement pendant l’été. Les opérateurs peuvent

réduire la cyclicité de leur activité en se développant géographiquement et

en proposant des types de séjours différents.

Le

risque-pays peut également influer sur la demande touristique : le risque

de guerre ou le sentiment d’insécurité dans un pays se répercutent sur la

demande touristique. Dans certains cas, cela peut également entraîner une

baisse de la demande de séjours dans des pays voisins.

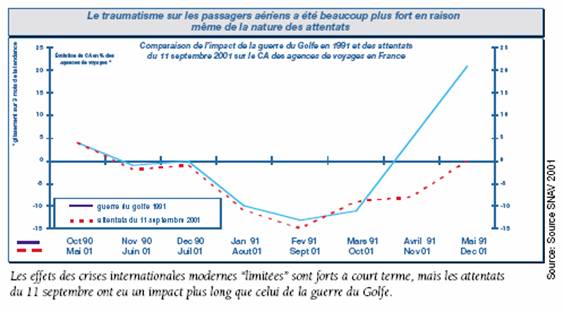

En

2001, les attentats de New York ont

entraîné une crie mondiale. En 2002,

d’autres attentats terroristes ont eu une véritable incidence sur le

tourisme. Parmi les faits les plus significatifs, l’attentat contre une

synagogue à Djerba, en Tunisie, qui a frappé de plein fouet tout le secteur

touristique de ce pays et même de la sous région. De plus, cet attentat

s’est produit au printemps, de sorte qu’il a influé sur les résultats de

toute l’année, et plus particulièrement ceux de l’été. Il y a eu aussi,

fin automne, l’attentat aux alentours de Mombasa, Kenya. Quant à la tragédie

de

Bali, Indonésie, elle a eu un effet spectaculaire sur les statistiques du

tourisme asiatique.

Un autre problème pour le tourisme

international a été l’épidémie de syndrome respiratoire aigu sévère (SRAS),

qui est venue contrecarrer les perspectives de relance du tourisme, plus

particulièrement en Asie. De fait, l’impact de la pneumonie atypique a été

plus grave encore que celui de la guerre contre l’Irak. L’Asie avait en

effet affiché un taux de 8,3% de croissance du tourisme en 2002 et devait dès

lors devenir le moteur de relance du tourisme mondial.

Enfin plus récemment, la catastrophe du tsunami qui a

ralenti d’autant plus la relance du tourisme et qui a sinistré la région de

l’Asie du Sud est pour quelques années.

De ce fait, est apparu la nécessité pour les voyagistes de

diversifier les destinations qu’ils proposent. Ce type de facteur est

particulièrement fort lorsqu’il touche les pays situés au sud de l’Europe,

à moins de trois heures d’avion.

La

réduction du temps de travail modifie le mode de consommation touristique des

Français mais elle ne semble pas pour autant élargir le portefeuille de

clients : les bénéfices de la réduction du temps de travail sont corrélés

aux moyens financiers et culturels. Le mode de consommation évolue dans la

mesure où la tendance à la consommation de courts séjours se renforce. Ainsi,

les professionnels du tourisme doivent s’adapter à ces modifications de la

demande en proposant des formules plus souples, sur des destinations proches

sans formalité, en France ou en Europe. Cependant, il est encore trop tôt pour

connaître les véritables conséquences de la réduction du temps de travail

sur la demande touristique. Cette loi est également favorable au développement

des achats de dernière minute.

Par ailleurs, les consommateurs tendent à devenir de plus en

plus imprévisibles. Les vacances se programment de moins en moins en avance (y

compris pour les séjours d’été) et les notions de haute et basse saison

perdent progressivement de leur pertinence. Dans ce contexte, les tours-opérateurs

doivent gagner en réactivité pour adapter leurs offres et leurs stocks à la

demande.

1) La chaîne de valeur du tourisme

Ce

sont dans les pays riches (Occidentaux) que se concentrent l’industrie

touristique et ses principaux acteurs, une multitude d'entreprises et de structures, connues ou non

du grand public: compagnies aériennes, tours-opérateurs,

agences de voyage, chaîne d’hôtels et de restaurants.

La filière s’organise comme suit :

![]() En

amont, les

prestataires de services d’hébergement, de transport et d’animation

commercialisent leur offre auprès de tour-opérateurs qui la packagent sous

forme de séjour et de voyage. Les tour-opérateurs peuvent être totalement intégrés.

En

amont, les

prestataires de services d’hébergement, de transport et d’animation

commercialisent leur offre auprès de tour-opérateurs qui la packagent sous

forme de séjour et de voyage. Les tour-opérateurs peuvent être totalement intégrés.

![]() En

aval, les agences

distribuent l’offre aux consommateurs finaux, particuliers ou professionnels.

La distribution se réalise via différents canaux : les agences de voyage

traditionnelles, la grande distribution et Internet.

En

aval, les agences

distribuent l’offre aux consommateurs finaux, particuliers ou professionnels.

La distribution se réalise via différents canaux : les agences de voyage

traditionnelles, la grande distribution et Internet.

La filière est plus ou moins intégrée selon le

positionnement des tour-opérateurs.

Les produits distribués par les agences de voyage se décomposent

comme suit :

![]() La

billetterie qui représente

la plus importante partie du chiffre d’affaires des agences de voyages (72,9%

du marché français du voyage évalué à 10,9 MdEUR en 2002, source étude

Eurostaf). Ce segment offre les marges les plus étroites, d’où

l’importance des effets de volume.

La

billetterie qui représente

la plus importante partie du chiffre d’affaires des agences de voyages (72,9%

du marché français du voyage évalué à 10,9 MdEUR en 2002, source étude

Eurostaf). Ce segment offre les marges les plus étroites, d’où

l’importance des effets de volume.

![]() Les

voyages à forfait

(20,5% en 2002, source Eurostaf).

Les

voyages à forfait

(20,5% en 2002, source Eurostaf).

![]() Les

produits connexes :

location de voitures, assurance, etc. (soit 6,6% en 2002, source Eurostaf).

Les

produits connexes :

location de voitures, assurance, etc. (soit 6,6% en 2002, source Eurostaf).

Parmi les acteurs traditionnels su tourisme, on distingue

deux types d’acteurs :

![]() Les

producteurs de voyages,

ou tour-opérateurs (TO), conçoivent les produits touristiques et les diffusent

dans des réseaux multimarques, en grande distribution, ou se chargent de les

distribuer dans leur propre réseau. Ce sont les principaux acteurs du monde du

tourisme. Ils proposent diverses formules, plus ou moins élaborées, du simple

vol sec au circuit en groupe accompagné, en passant par l'auto tour individuel.

Il est également possible de choisir son voyage "à la carte", en

assemblant, selon le désir du client, le transport, les hébergements, les

visites et animation. Le tout constitue un forfait. Ainsi, selon les cas, les TO

peuvent intégrer l’ensemble de la filière, de prestations d’hébergement,

transports et animation à la distribution (Nouvelles Frontières). En France,

ils seraient entre 400 à 500 à proposer du voyage, dont une centaine est spécialisée

dans le réceptif. On peut aussi les classer ainsi:

Les

producteurs de voyages,

ou tour-opérateurs (TO), conçoivent les produits touristiques et les diffusent

dans des réseaux multimarques, en grande distribution, ou se chargent de les

distribuer dans leur propre réseau. Ce sont les principaux acteurs du monde du

tourisme. Ils proposent diverses formules, plus ou moins élaborées, du simple

vol sec au circuit en groupe accompagné, en passant par l'auto tour individuel.

Il est également possible de choisir son voyage "à la carte", en

assemblant, selon le désir du client, le transport, les hébergements, les

visites et animation. Le tout constitue un forfait. Ainsi, selon les cas, les TO

peuvent intégrer l’ensemble de la filière, de prestations d’hébergement,

transports et animation à la distribution (Nouvelles Frontières). En France,

ils seraient entre 400 à 500 à proposer du voyage, dont une centaine est spécialisée

dans le réceptif. On peut aussi les classer ainsi:

•les

généralistes : Club Med, Nouvelles Frontières, Fram, Jet Tours ;

•les spécialistes par destination comme Pacha Tours ou Asia, dont le nom

indique généralement la vocation ;

•les spécialistes par produits (culturels, courts séjours, séjours

sportifs, d'aventure…) comme Clio, Terre d'aventures, etc. À côté des géants

du secteur, il existe une multitude de petites structures souvent spécialisées.

Elles doivent avec des petits moyens faire face à une concurrence souvent très

rude.

Le principal outil des TO : les brochures,

indispensables. Si vous travaillez dans une agence de voyages, les brochures des

TO seront, avec l'écran d'ordinateur et le téléphone, votre outil de travail

quotidien. Elles ne sont bien entendu pas réservées aux seuls professionnels.

La clientèle en est friande. Plus précisément, et selon une étude menée par

Jet Tours, la brochure remplit quatre fonctions. Elle doit faire

rêver, être attractive pour donner envie de partir, sécuriser (la

garantie de la marque du TO) et aider à

choisir. Certains groupes sont mono enseigne, d’autres multi enseignes.

![]() Les

distributeurs de voyages, qui

regroupent les chaînes d’agences

de voyages (Havas Voyages, Sélectour) et les agences indépendantes, se

chargent de la distribution et du conseil. Les réseaux sont rémunérés par

des commissions.

Les

distributeurs de voyages, qui

regroupent les chaînes d’agences

de voyages (Havas Voyages, Sélectour) et les agences indépendantes, se

chargent de la distribution et du conseil. Les réseaux sont rémunérés par

des commissions.

![]() Au niveau de la

distribution, deux canaux se développent :

Au niveau de la

distribution, deux canaux se développent :

-La grande distribution

qui a développé ses propres agences, en privilégiant les forfaits.

-Les

agences de voyages virtuelles sont apparues depuis peu sur Internet, Degriftour

étant le pionnier. Le succès de l’e-tourisme oblige aujourd’hui les

acteurs traditionnels à investir dans ce nouveau mode de distribution qui

concerne presque exclusivement la billetterie.

Sur

le marché du tourisme, nous retrouvons différents acteurs.

Des

acteurs ayant des activités divers pour répondre au maximum à la Demande

forte et exigeante du marché.

Nous

trouvons les généralistes, les spécialistes et les voyages découverte. Ils

apportent tous une touche de raffinement, de ressourcement, découverte, la soif

du sport, l’envie d’activités variées.

![]() Les généralistes : appelés tours opérateurs répondent à une large

demande (séjours, circuits longs et courts, croisières, week-end, …)

Les généralistes : appelés tours opérateurs répondent à une large

demande (séjours, circuits longs et courts, croisières, week-end, …)

ENSEIGNES

|

PRINCIPAL ACTIONNAIRE |

|

Club

Med |

groupe

Agnalli |

|

Havas

Voyages |

American

Express |

|

Nouvelles Frontières |

TUI (groupe Allemand) |

|

Havas

Voyages |

C1N

Thomas Cook |

|

Pierre et vacances |

Holding

Gérard Brémond |

|

FRAM |

Famille Polderman-Colson |

|

ACCOR |

Investisseurs institutionnels |

|

KUONI France |

Kuoni (groupe Suisse) |

Sur le marché européen, les français sont aussi en bonne

place mais dans un ordre différent.

•

Accor est en 3ème

position

•

suivit de Club

Med en 8ème position

•

ensuite, arrive

très près, Havas Voyages et Nouvelles Frontières respectivement à la 8ème

et 9ème place.

![]() Les spécialistes par destination : le but de ces annonceurs est de proposer d’authentiques

voyages. Souvent leur nom fait deviner la spécialité des destinations.

Les spécialistes par destination : le but de ces annonceurs est de proposer d’authentiques

voyages. Souvent leur nom fait deviner la spécialité des destinations.

•

Spécialiste de

l'Asie, ASIA propose un large choix de séjours, circuits.

•

Filiale de la chaîne

hôtelière BEACHCOMBER, Beachcomber Tours propose des séjours, circuits et

voyages à la carte à Maurice, Réunion, Seychelles, Afrique du Sud, Namibie et

au Botswana.

•

BLEUS est spécialiste

des îles avec une brochure générale proposant des

séjours et circuits sur les Caraïbes et l'Océan Indien.

•

CROISITOUR

propose une large gamme de séjours et circuits à travers 3 brochures : Terres

Latines, Les Iles et Terres Méditerranéennes

•

Spécialiste de

l'Italie et de l'Europe Centrale et Méridionnale, DONATELLO propose à travers

6 brochures les destinations suivantes : Italie, Sicile, Espagne, Canaries,

Portugal, Madère, Europe Centrale, Autriche, Russie et Malte.

Le TO distribue également la marque Equatoriales.

•

EMPREINTE est un

tour-opérateur spécialiste des Caraïbes et du Mexique. Empreinte édite trois

brochures spécialisées : Cuba / République Dominicaine / Cancun ; Amérique

Latine et Etats-Unis / Canada.

•

Etapes Nouvelles :

marque du groupe Marmara, Etapes Nouvelles propose des séjours et circuits en

Tunisie, Crète, Egypte, Maroc, Kenya et Thaïlande.

•

EURO PAULI est

une marque du groupe Austro Pauli à l'origine tour-opérateur spécialiste de

l'Autriche. Austro Pauli est un spécialiste de l'Europe (marques Austro Pauli,

Euro Pauli et Visit Europe, rachetée début 2000)

et de la France (marque Visit France).

•

Spécialistes des

Antilles, de l'Océan Indien et de la Polynésie Française,

EXOTISMES propose un large choix de

séjours et voyages à la carte.

•

Spécialiste de

la Turquie, MARMARA propose un large choix de séjours,

circuits et voyages à la carte en Turquie.

•

Spécialiste des

pays hispaniques, MARSANS propose un choix de séjours, circuits et voyages à

la carte à travers 6 brochures : Mexique, Portugal-Madère, Espagne, Amérique

Latine, Saint Domingue et Cuba. Le TO détient également la marque Transtours,

spécialisé dans l'Europe centrale.

•

MUNDI COLOR est

le 1er tour-opérateur sur le marché espagnol, spécialiste des Canaries et

bien sur de la péninsule ibérique.

•

Spécialiste de

la Turquie, PACHA TOURS également propriétaire de REV VACANCES, propose un

large choix de séjours, circuits et voyages à la carte en Turquie.

•

Spécialiste de

la Tunisie, du Maroc et du Sénégal, ROYAL TOURS propose des séjours, voyages

à la carte et circuits à travers plusieurs brochures : Sénégal, Tunisie et

Maroc.

•

Spécialiste de

l'Egypte, STI VOYAGES propose un choix de séjours, circuits et voyages à la

carte en Egypte mais aussi au Moyen Orient (Israël, Liban, Syrie...) et en

Afrique australe (Madagascar, Namibie, Kenya...).

•

Solea Vacances

(ex. Sun Vacances). Filiale de la chaîne hôtelière Sun, Sun Vacances au

nouveau nom de Solea depuis septembre 2002 propose des circuits et des séjours

dans les destinations suivants : Maurice, Comores, Réunion, Seychelles, Afrique

du Sud, Dubaï, Oman et Bahamas.

•

Spécialiste des

"îles", TOURINTER propose une brochure regroupant l'ensemble des

destinations "îles" : Antilles, Maurice-Réunion-Seychelles, Polynésie,

Maldives, République Dominicaine et Nouvelle Calédonie.

•

Spécialiste des

Caraïbes, de l'Amérique du Nord et de l'Amérique Latine, VACANCES TRANSAT

propose à travers deux brochures un large choix de séjours, circuits et

voyages à la carte.

•

VISIT EUROPE est

une marque du groupe Austro Pauli (rachetée début 2000) à l'origine tour-opérateur

spécialiste de l'Autriche. Le groupe Pauli est l'un des grands spécialistes de

l'Europe (marques Austro Pauli,

Euro Pauli et Visit Europe) et de la France (marque Visit France).

Récapitulatif

|

DESTINATIONS |

ENSEIGNES |

|

Asie |

|

|

Amérique du Nord, |

HAVANATOUR

- VACANCES TRANSAT |

|

Afrique du Nord et du Sud |

ETAPES NOUVELLES - MARMARA - PACHA TOURS - ROYAL TOURS |

|

les îles |

BEACHCOMBER TOURS - CROISITOUR - EXOTISMES - |

|

Europe |

EURO PAULI - VISIT EUROPE |

|

Pays latins |

DONATELLO - MARSANS - MUNDI COLOR |

![]() Les spécialistes par produits : acteurs spécialistes dans les voyages découvertes

(culturels, courts séjours, séjours sportifs, d’aventure.

Les spécialistes par produits : acteurs spécialistes dans les voyages découvertes

(culturels, courts séjours, séjours sportifs, d’aventure.

Beaucoup d’enseignes, d’associations, d’organismes se

spécialisent dans les séjours, escapades sportives.

Entre autre CLIO, DECATHLON, TERRE D’AVENTURE.

Aventure et compagnie : Forte de

presque 15 années d’expérience dans le domaine du tourisme sportif et

d'aventure... à pied, VTT, ski, eaux vives, 4x4, moto, quad, motoneige,

multiactivités... notre agence est animée par une équipe solide et efficace

qui a fait de sa passion un métier et officie aussi bien en France que dans

différentes parties plus ou moins lointaines du monde entier. Elle a notamment

pris au fur et à mesure des années un rôle déterminant en tant que

producteur et concepteur dans le milieu du tourisme, du sport et de l'aventure.

Terre d’aventure : séjours

sportifs

Décathlon :

séjours en groupe,

à deux ou individuellement pour pratiquer tout sport.

Clio :

pour faire partager la passion de jeunes historiens et archéologues à un

public qui cherche de plus en plus à connaître et comprendre le monde qui

l’entoure.

Un voyage à la carte peut être réalisé pour deux personnes, mais aussi pour

un petit groupe d’amis, une association, un club…. Les circuits à la carte

peuvent être accompagnés au choix par un conférencier de Clio, un

accompagnateur local francophone, ou par des guides locaux.

Clio peut élaborer pour des séjours dans les grandes villes d’art

d’Europe, mais aussi des circuits vers le Proche-Orient (Syrie, Jordanie,

Liban, Egypte, Turquie, Iran, Yémen), la Libye, l’Ethiopie, la Russie, l’Inde

et l’Asie du Sud-est (Cambodge, Vietnam, Birmanie), la Chine, le Japon,

l’Indonésie, sans oublier l’Afrique australe, le Mexique, le Pérou .

Il

existe une multitude de petites structures spécialisées par produits.

Actj : Ce spécialiste

des séjours sportifs pour les jeunes vous présente ses différents séjours

sportifs en centre de vacances, stage de tennis, foot, basket, multisports, en

France et à l'étranger.

Arteka :

propose des séjours

avec de multiples activités sportives, toute l'année, dans le pays basque:

rafting, hydrospeed, randonnées, escalade, vtt, canyoning, ponting, kayak,

tyrolienne ... Egalement quelques week-ends en Espagne et des séjours à la Réunion,

à Madagascar, en Guadeloupe, Slovénie, Hongrie, Croatie.

Aventure

nature rafting :

An rafting vous propose des voyages et séjours aventures dans 6 bases en France

pour pratiquer des activités en eaux vives et de pleine nature.

In

extremis aventura : Ce site vous propose différents séjours sportifs à la semaine

avec hébergement et restauration en Catalogne espagnole: escalade, canyoning,

spéléologie, vtt, randonnée pédestre et raquettes, trekking et voyages à

pied ... Un excellent site.

Ldp

64 :

Ce site vous propose différents séjours sportifs dans le pays basque, en journée,

en stage avec hébergement ... Parcours en eaux vives, Rafting, Canoë-Kayak,

canyoning, VTT, Surf ...

Liberte :

Ce spécialiste du voyage et de la randonnée accompagnée en quad, vous propose

différents raids et voyages en moto ou en quad en Corse, au Maroc ...

Pilat

évasion : Cet organisme de voyage vous propose des séjours sportifs dans

le parc naturel du Pilat: VTT, randonnée, escalade, via Ferrata ... Itinéraires

et parcours en topo, vidéo, photos et panoramiques.

Québec

top nature :

Ce site vous présente les séjours motoneige au canada, proposés par Québec

top nature. Séjours de 5 à 7 jours en petit groupe de 4 personnes avec 1

pilote par motoneige, et de 3 à 5 jours de motoneige pendant le séjour. Un

excellent voyagiste.

Rando

65 :

Ce voyagiste, spécialiste des randonnées tous niveaux, débutants ou confirmés,

vous présente ses différentes formules, dans différentes destinations pour

tous les budgets: Pyrénées françaises ou espagnoles, Sahara, Corse, Népal,

Himalaya, Asie centrale ...

Sport

découverte :

Ce site vous propose la réservation en ligne de différents séjours sportifs

(stages, parcours, descentes, randonnées, balades, raids ...). Baptême,

initiation, découverte, perfectionnement, montagne, mer, rivière,

informations, organisation, réservation.

Sud

sports nature :

Cet organisme, spécialiste des activités sportives, vous présente ses séjours,

journées, stages, week-ends, dans le sud de la France et et à l'étranger:

sorties d'escalade, via ferrata, canyon, grande randonnée à la 1/2 journée

...

Ucpa :

Union nationale des centres sportifs de plein air. Association spécialiste des

vacances et loisirs sportifs pour jeunes (individuels et groupes) de 7 à 40 ans

en France et à l'étranger.

Formations aux métiers sportifs.

Evolution

2 :

Ecole d'aventure à Tignes, Val d'Isère, La Plagne, Côte d'Azur, Chamonix, La

Rosière, et dans le Pays basque. Propose ski, snowboard, raquette, alpinisme,

mountain bike …

La

chaîne de valeur du tourisme a connu des modifications : en effet, outre

les intermédiaires traditionnels cités précédemment, deux nouveaux acteurs

ont fait leur apparition il y a quelques années pour profiter du dynamisme que

connaît le secteur du tourisme.

C’est

dans le courant des années 90 que les enseignes de la grande distribution ont

commencé à s’intéresser au secteur du tourisme, estimant que leur

positionnement sur le marché de la consommation de masse devait leur permettre

d’obtenir rapidement une visibilité auprès d’une clientèle sensible aux

effets-prix.

En

2003, les résultats des agences appartenant à la grande distribution ont été

mitigés : si Leclerc Voyages, le leader du secteur (en 10ème position sur

l’ensemble du marché français), a maintenu le rythme de croissance de son

volume d’affaires (+ 10 % à 253 M€), les difficultés financières de

Carrefour Vacances ont entraîné une baisse de 2 % de son chiffre d’affaires,

ramené à 218 M€. L’écart s’est ainsi creusé entre les deux concurrents

(passant de 3 à 14 %), tandis que le numéro 3 du créneau, Casino Vacances,

demeure loin derrière avec seulement 19 M€ de volume d’affaires.

Reste

que si la présence de ces filiales des enseignes est globalement limitée en

terme de part de marché, leur adossement à de grands groupes leur permet de se

poser en concurrentes immédiates des petites agences de voyages

traditionnelles.

Les

tour-opérateurs se constituent en groupes importants qui leur confèrent une

puissante capacité de négociation tarifaire. Ainsi, les années récentes ont

vu la formation de grands groupes intégrés européens d’opérateurs

touristiques : Preussag devenu TUI (Allemagne), Condor&Neckermann (C&N)

devenu Thomas Cook (Allemagne), Airtours devenu MyTravel (Royaume-Unis), Rewe

(Allemagne), First Choice Holidays (Allemagne), Kuoni (Suisse).

Ces groupes se sont développés par des opérations de fusions-acquisitions selon une rigoureuse stratégie d’intégration verticale. S’implantant sur tous les marchés, ils ont peu à peu acquis en France des participations ou la totalité du capital des plus grands tour-opérateurs de l’Hexagone, à l’exception de Fram, cette entreprise n’étant pas cotée en bourse.

Aujourd’hui,

le tourisme correspond à un besoin de plus en plus important pour notre société

Les acteurs du tourisme doivent s’adapter à l’évolution permanente des

motivations et comportement des consommateurs.

Leurs attentes sont de plus en plus variées, complexes et

d’un niveau d’exigence élevé.

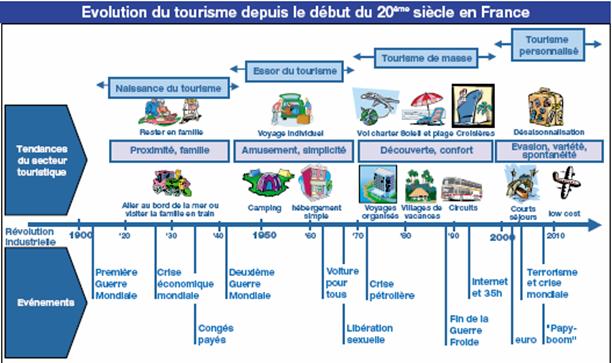

![]() Exemple : Evolution du tourisme en France depuis le début du XX ème

siècle.

Exemple : Evolution du tourisme en France depuis le début du XX ème

siècle.

Depuis le début du siècle, il y a une évolution des

profils socio-démographiques.

Entre 1900 et 1940 : nous

assistons à la naissance du tourisme avec l’arrivée des congés payés. Le

profil type du touriste est de rester en famille et voyager à proximité. (par

exemple : aller au bord de la mer ou rendre visite à la famille en train).

1940 à 1970 : après la

seconde guerre mondiale, c’est l’essor du tourisme.

Il y a changement de comportement, (par rapport à la voiture

pour tous, libération sexuelle).

Voyager est synonyme d’amusement et simplicité. Par

exemple, camping, hébergement simple. C’est le voyage individuel (foyer par

foyer).

1970 à fin année 1990 : on assiste

au tourisme de masse. Voyager est une mode, une habitude dorénavant. L’arrivée

d’internet et des 35 heures.

Effet de découverte, de confort. Intervention de nouveaux

produits (vol charter, soleil et plage, croisières, voyages organisés,

villages de vacances, circuits).

On assiste à de nombreuses arrivées d’acteurs sur le

marché du tourisme (spécialistes et généralistes).

Fin années 1990 à 2000 et plus :

nous sommes en prévisions du Tourisme personnalisé.

Différents profils se dessinent et ces derniers veulent un

produit adapté à eux seuls.

Voyager est aujourd’hui une évasion, la variété et la

spontanéité.

Différents évènements répercutant sur le comportement des

touristes de l’an 2000. (Arrivée de l’euro, phénomène « papy boom »).

Courts séjours, low-cost.

![]() le profil d’aujourd’hui :

le profil d’aujourd’hui :

Aujourd’hui, le consommateur mixe les voyages. C'est-à-dire

qu’il opte pour des séjours, des circuits courts, longs, week-end et

destinations selon les envies.

Plus précisément, le touriste français part moins loin,

moins longtemps, plus souvent, plus en hors saison et réservation tardive.

Il est important de savoir que les voyageurs présentent

aujourd’hui de multiples facettes : on distingue les opportunistes

qui ont un comportement tactique (prix …) et les exigeants qui ont

envie d’être différenciés, considérés comme uniques, et sont prêts à

payer plus cher pour un service impeccable, pour bénéficier de la qualité et

avoir le choix.

Toutefois, il y a des segmentations des consommateurs.

Les acteurs du tourisme décide, pour adapter leur produit,

de partir du consommateur, des plaisirs auxquels il aspire.

C'est-à-dire le raffinement, le ressourcement, la découverte,

la soif du sport, l’envie d’activités variées.

Qui sont les touristes ?

![]() Les

étudiants :

ils utilisent fréquemment Internet pour y trouver des offres à bas prix. Les

produits consommés sont surtout les vols secs et les séjours sportifs.

Les

étudiants :

ils utilisent fréquemment Internet pour y trouver des offres à bas prix. Les

produits consommés sont surtout les vols secs et les séjours sportifs.

![]() Les

jeunes adultes :

ils se différencient des étudiants par des revenus plus importants leur

permettant d’élargir leurs choix de consommation et de bénéficier de

produits plus sophistiqués. Ils peuvent partir en basse saison.

Les

jeunes adultes :

ils se différencient des étudiants par des revenus plus importants leur

permettant d’élargir leurs choix de consommation et de bénéficier de

produits plus sophistiqués. Ils peuvent partir en basse saison.

![]() Les familles :

elles privilégient en général les voyages nationaux et recherchent des

produits correspondant aux attentes des enfants et des parents. Les agences de

voyages de la grande distribution orientent leurs offres vers ce type de clientèle,

en se positionnant sur le créneau des voyages en France.

Les familles :

elles privilégient en général les voyages nationaux et recherchent des

produits correspondant aux attentes des enfants et des parents. Les agences de

voyages de la grande distribution orientent leurs offres vers ce type de clientèle,

en se positionnant sur le créneau des voyages en France.

![]() Les babys boomers

et les retraités :

ils recherchent des offres plus sophistiquées et en général des forfaits

globaux. Cependant, les retraités consomment plutôt des circuits organisés et

effectuent des voyages hors saison en nombre plus important.

Les babys boomers

et les retraités :

ils recherchent des offres plus sophistiquées et en général des forfaits

globaux. Cependant, les retraités consomment plutôt des circuits organisés et

effectuent des voyages hors saison en nombre plus important.

![]() Les touristes

d’affaires :

ils se distinguent des particuliers dans la mesure où la clientèle business

demande une approche sur mesure répondant à ses besoins propres.

Les touristes

d’affaires :

ils se distinguent des particuliers dans la mesure où la clientèle business

demande une approche sur mesure répondant à ses besoins propres.

Ce type de segmentation est plus tôt lié à l’âge mais

on peut également segmenter en fonction de « l’objectif

voyage » qu’ont les clients :

![]() Les « fatigués » : ils veulent avant tout profiter de leur temps libre pour ne rien

faire, se détendre, se reposer…Plutôt casanier, ils partent moins souvent en

voyage que la plupart des Français. Ils représentent 33% de la clientèle.

Les « fatigués » : ils veulent avant tout profiter de leur temps libre pour ne rien

faire, se détendre, se reposer…Plutôt casanier, ils partent moins souvent en

voyage que la plupart des Français. Ils représentent 33% de la clientèle.

![]() Les « globe-trotters » ( : pour eux, l’attrait du voyage se mesure à la

distance parcourue. Ils sont adeptes des séjours à l’étranger. Ils représentent

22% de la clientèle.

Les « globe-trotters » ( : pour eux, l’attrait du voyage se mesure à la

distance parcourue. Ils sont adeptes des séjours à l’étranger. Ils représentent

22% de la clientèle.

![]() Les « aventuriers » : ils sont animés par le désir de découverte de pays

étrangers. A la différence des globe-trotters, ils ont une réelle envie de

connaître le pays dans lequel ils se rendent et sont plus exigeants que ces

derniers quant à la richesse de leurs programmes. Ils représentent 20% de la

clientèle.

Les « aventuriers » : ils sont animés par le désir de découverte de pays

étrangers. A la différence des globe-trotters, ils ont une réelle envie de

connaître le pays dans lequel ils se rendent et sont plus exigeants que ces

derniers quant à la richesse de leurs programmes. Ils représentent 20% de la

clientèle.

![]() Les « tribus » : ce sont des adeptes des retrouvailles familiales en vacances. Ils

représentent 8% de la clientèle.

Les « tribus » : ce sont des adeptes des retrouvailles familiales en vacances. Ils

représentent 8% de la clientèle.

![]() Les « fêtards » : fêtes et rencontres constituent les deux principales motivations

de ces derniers, ils sont 7%.

Les « fêtards » : fêtes et rencontres constituent les deux principales motivations

de ces derniers, ils sont 7%.

![]() Les « érudits » : ce sont des amoureux des vieilles pierres et des musées. Ils

placent leurs voyages sous le signe de la découverte et de l’enrichissement

intellectuel. Ils sont 5% de la clientèle.

Les « érudits » : ce sont des amoureux des vieilles pierres et des musées. Ils

placent leurs voyages sous le signe de la découverte et de l’enrichissement

intellectuel. Ils sont 5% de la clientèle.

![]() Les « sportifs » : ils sont des adeptes des vacances sportives (ski, randonnées,

stage…). Ils représentent 5% de la clientèle.

Les « sportifs » : ils sont des adeptes des vacances sportives (ski, randonnées,

stage…). Ils représentent 5% de la clientèle.

Un

même voyageur n’est plus attaché spécifiquement à un type de vacances :

il peut tour à tour et en fonction de ses moyens partir en week-end à Rome

pour la Saint Valentin, en circuit au Mexique en hiver, et en hôtel club en

Tunisie l’été avec sa famille.

Comme nous l’avons vu précédemment, un client évolue en

fonction de son stade de vie avec des valeurs et des besoins différents. Ceci

demande des réponses spécifiques au-delà de l’offre de base.

Les produits de base : les produits packagés

Package : formule tout comprise.

-

séjours

longs ou courts

-

hôtels

-

clubs

-

week-end

-

villages

Proposer des packages longs et des courts séjours permet de

répondre à l’évolution des rythmes de consommations.

Les rythmes de consommation montrent une désaisonnalisation

et un fractionnement des vacances : si le nombre de packages est plus

important que le nombre de séjours en indépendant, le nombre de séjours en

indépendant croît plus que les packages.

-

vols

(Air France)

-

escapades

-

à

la carte

les produits touristiques les plus innovants

ces dernières années, notamment chez les tours opérateurs alternatifs

-

croisières

Le renouveau de la croisière, longtemps réservés à une

clientèle âgée et aisée, les croisières se démocratisent à mesure que des

bateaux de grande capacité voient le jour et que l’offre thématise.

Par exemple : CLUB MED croisières, le club Med 2 est un

superbe voilier pour moins de 400 passagers, arriver par la mer dans des sites

exceptionnels et inaccessibles aux autres navires de cette taille, la facilité

du voyage sans bagage, une saison rallongée d’un mois, 3 nouveaux pays :

Albanie, Slovénie et Tunisie, nouvelles croisières, nouvelles escales, l’art

de vivre à la française.

Le club med pratique des prix discount :

-

Croisière :

« Les Joyaux de l’Adriatique » (nom qui indique le rêve et le

paradis sur terre), 1953 € pour 8 jours/7 nuits. Itinéraire : Croatie,

Italie.

-

Croisière :

« les Grenadines », 2598 € pour 8 jours/7 nuits. Itinéraire :

Paris, Martinique (Fort de France, Sainte Lucie, Mayreau, Béquia, la Barbade),

Grenade.

-

Croisière :

« Transatlantique de Printemps », 3742 € poiur 25 jours/24 nuits.

Le club med pratique également des prix par rapport à ce

que veut le consommateur.

C’est à dire par rapport à combien souhaite mettre le

client pour sa croisière.

Les tranches de prix sont : moins de 1000 €, entre

1001 € et 1500 €, entre 1501€ et 2000€, entre 2001 € et 3000 €, plus

de 3000 €

-

thalassothérapie

La santé, les séjours axés sur le bien être se

multiplient. Cette forme de tourisme conserve encore une grande marge de développement

si l’offre et le marketing s’améliorent.

-

voyages

de noces

-

Voyages

de luxe

-

circuits

(organisé,

aventure, découverte)

Le tourisme d’aventure, la possibilité de se trouver dans

une situation insolite où règne une atmosphère d’aventure et l’idée

d’un danger possible paraît être une tendance de fonds.

Les jeunes, ados, les seniors, les célibataires, les

homosexuelles sont des nouvelles cibles pour l’innovation.

1)

Les

justifications théoriques de l’intégration

La théorie des coûts de

transaction éclaire les choix des agents économiques en matière

d’arrangements contractuels et organisationnels. En économie de marché, il

n’y a, a priori, aucune raison de s’intégrer verticalement. En effet, le

marché a plusieurs avantages sur la firme : le marché agrège la demande,

le marché bénéficie d’économies d’échelle et enfin le marché évite

les coûts de contrôle bureaucratique. Si ces thèses concluent à une

efficacité accrue des marchés et à la disparition des grandes organisations,

d’autres théories constatent, au contraire, un renforcement de l’efficacité

interne des firmes. Force est de constater que les grandes organisations ne

disparaissent pas et qu’il arrive même, comme dans le cas du tourisme, que de

vastes mouvements de concentration se produisent. C’est le paradoxe que

cherche à expliquer la théorie des coûts de transaction. En effet, toute

transaction génère des coûts engendrés par la recherche d’un partenaire

ainsi que par la mise au point et la gestion de mécanismes de direction, de

contrôle et de protection. La majorité des leaders de l’industrie

touristique ont choisi l’intégration de l’aérien, de l’hôtellerie, et

de la distribution dans leur activité, dans une optique de réduction de leurs coûts

de recherche de partenaires et de leurs coûts de contrôle.

Pour un

tour-opérateur, dont la fonction principale est d’assembler le transport et

l’hébergement en proposant un produit complet, les principales difficultés résident

dans la recherche et l’assemblage de chaque composant. Acheter des billets

d’avion, même en grande quantité, demande des efforts humains en négociation.

L’entreprise s’efforce, pour rester compétitive et en concurrence avec les

autres, de proposer des produits raisonnablement chers. En matière de

transport, elle doit respecter un quota en pourcentage du prix du forfait. Il

faut donc bien négocier les prix du transport mais il faut également

s’assurer de disposer d’un nombre de places suffisant. En matière de

logement, il faut rechercher sur place les hébergements et négocier les prix

des chambres. Plusieurs systèmes existent pour les TO tels que celui de l’allotement

qui leur permet de disposer d’un nombre de places sûres. Il faut en plus de

cela ajouter les coûts de contrôle et de surveillance (la prestation

offerte correspond-t-elle à ce qui est payé par le client ? les partenaires

remplissent-ils toujours leurs parties du contrat ?), ainsi que des coûts de

recherche en cas de défaillance d’un partenaire : si Air Lib dépose le

bilan, Club Med devra trouver une autre compagnie desservant telle ou telle

destination.

Ces

transactions, dont la liste n’est pas exhaustive, représentent des coûts

importants pour l’entreprise. Face à une intensification de la concurrence,

l’entreprise se trouve face à des choix auxquels elle ne peut déroger si

elle veut se maintenir sur le marché. Le choix de s’intégrer

verticalement peut alors apparaître comme une bonne solution, à condition

toutefois que l’entreprise possède les ressources suffisantes. Cette

alternative permet la réalisation d’économies, même si elle engendre d’énormes

investissements.

Certains

secteurs d’activité bénéficient davantage que d’autres de rendements d’échelle.

Ceux-ci sont d’autant plus importants que l’investissement initial est élevé

en particulier quand existent des coûts fixes d’installation importants comme

pour les systèmes GDS. Les coûts unitaires peuvent alors rester décroissants

ou constants sur de très larges échelles de production. Cette situation est fréquente

dans les activités de réseaux, en raison du coût élevé des infrastructures

qui produisent ensuite des quantités croissantes de services à des coûts

proportionnels, tant que la saturation du réseau n’est pas atteinte. Ces économies

d’échelle peuvent être dues à une présence antérieure sur le marché de

l’entreprise, ce qui, en tant que barrière à l’entrée, ne laisserait à

l’entrant potentiel qu’un volume trop faible de clients pour être rentable.

Cette recherche d’économies d’échelle justifie les vagues de

fusions ou d’alliances voire de rachats, l’objectif étant d’atteindre la

taille minimale optimale (TMO) afin de proposer des produits concurrentiels à

bas prix. L’allemand TUI (ex-Preussag), le britannique First Choice ou le

canadien Transat ont opté pour la création d’entreprises qui internalisent

certaines de leurs transactions. Il paraît évident qu’avec ce type de

comportement (rachat, intégration verticale…) les coûts de transactions ont

tendance à diminuer et les économies d’échelle à augmenter.

2)

Les grandes

tendances du marché

Ces

deux dernières années ont constitué un tournant pour le secteur du tourisme.

Les principaux acteurs du voyage et de la distribution ont connu de profonds

bouleversements non seulement en termes d’actionnariat, mais également en

termes de management, de structures et de stratégies. Face à l’évolution du

marché depuis le 11 septembre, date à partir de laquelle on a constaté une

accélération de certaines spécificités du marché (demande plus exigeante et

tardive, nécessité pour les opérateurs de prendre des options fermes de réservation),

les voyagistes ont dû mettre en place des stratégies adaptées. La concurrence

des opérateurs européens pousse actuellement les acteurs à privilégier une stratégie

d’intégration. En étendant leurs activités par diversification

verticale en amont (sécurisation de l’aérien) ou en aval

(commercialisation) de la filière voyage, les opérateurs ont renoncé à se

concentrer uniquement sur leur coeur de métier. Ce type de stratégie, bien

connu des tour opérateurs allemands et britanniques, risque de renforcer les

conflits d’intérêts entre voyagistes et distributeurs.

La plupart

des tour opérateurs ont réalisé une politique d’intégration verticale dans

le but de contrôler tous les métiers de la chaîne du voyage : l’hébergement,

l’aérien, la production et la distribution. L’intégration croissante de la

filière doit permettre aux opérateurs de conserver voire d’améliorer leur

compétitivité. La maîtrise de l’aval est donc un enjeu incontournable,

ne serait-ce que pour mieux appréhender le marché et organiser la politique

commerciale. Soulignons par ailleurs que les principaux voyagistes français souffrent

d’un volume d’affaires insuffisant au regard de leurs concurrents européens.

Le Club Med dont le coeur de métier est l’activité «

villages » a choisi de diversifier ses activités en intégrant un tour opérateur

et en devenant un acteur important du loisir et du divertissement de proximité.

Il s’éloigne ainsi progressivement de son simple statut d’hôtelier pour être

présent dans tous les domaines du loisir, de la détente et des vacances.

En janvier

2001, le Club a voulu diversifier ses activités (son dirigeant considérait que

le « Club avait désormais les moyens financiers de sa croissance »)

pour être présent dans les domaines du loisir, de la détente et des vacances.

Le Club Med poursuit donc une politique de diversification en s’éloignant

progressivement de son statut d’hôtelier pour capitaliser sur sa marque, son

meilleur atout, et se transformer en opérateur de services. Il veut

vendre non seulement des vacances, mais aussi du fitness et du divertissement en

ville avec le lancement en 2000 du Club Med World (complexe avec boutiques,

bars, restaurants et salles de spectacles) à Paris Bercy et le rachat en mai

2001 de Gymnase Club (rebaptisé depuis Club Med Gym). Après le 11 septembre, le

loisir de proximité est un créneau plus porteur que jamais. Dans les trois

ans qui suivaient, les nouvelles activités devaient représenter le tiers du

chiffre d’affaires de Club Med. Le groupe cherche également de nouveaux

relais de croissance s’inscrivant toujours dans sa politique d’expansion

à travers ses activités de licensing (les vêtements avec Carrefour, les cosmétiques,

les montres, les bagages Delsey et les lunettes, tous générateurs de royalties

et porteurs en terme de visibilité), certes marginales en termes de volumes

d’affaires, mais conséquentes en termes de contribution au résultat. Toute

cette politique s’appuie sur la forte notoriété dont dispose le groupe.

Par conséquent,

on s’aperçoit que le Club Med s’est orienté clairement vers la diversification

puisqu’il a voulu créer de nouvelles activités notamment dans le domaine

du loisir de proximité et du licencing.

Cependant,

les mauvais résultats du Club Med World parisien, qui ne sont pas à la hauteur

de son succès commercial, et le retard d’ouverture de la deuxième unité en

octobre 2001 à Montréal compromettent les prévisions futures compte tenu des

investissements importants (15 à 20 millions d’euros) nécessaires et surtout

de la situation financière de l’opérateur français. La Direction des

activités nouvelles, créée il y a deux ans, et qui avait pour tâche de

sortir la marque au trident du seul métier de villages de vacances, vient d’être

supprimée ; toutes les activités nouvelles (Club Med World, Oyyo, Gymnase

Club, Club Med Online et la gestion des licences) devaient fonctionner en unités

opérationnelles mais leur développement est gelé et ces enseignes repassent

sous la coupe des structures existantes.

Deux types

de développement ont été menés par le Club Med : croissance externe (achat

de Gymnase Club) et croissance interne (Oyyo). Soulignons que la marque Oyyo a

été lancée par développement interne

uniquement avec les ressources de l’entreprise, sans qu’aucun acteur

extérieur n’intervienne dans la création ou le lancement de cette activité.

Le Club

Med dans son activité Villages poursuit sa stratégie hybride de différenciation et de coût. Le but est de

produire une offre différente des concurrents de Club Med tout en maintenant

les prix des voyages à un niveau raisonnable. En créant la marque Oyyo par diversification

marketing, le Club Med s’est positionné sur un segment de marché

qu’il n’exploitait pas ou que très peu (les villages de cases sont

minoritaires dans le parc total du groupe) ; il a donc pratiqué une stratégie

de coût. En effet, le club Oyyo est un club économique car il permet aux

jeunes célibataires de passer des vacances très actives au moindre coût.

Nouvelles Frontières a depuis sa création, toujours suivi

une stratégie de diversification non seulement par intégration verticale de

toutes les activités du tourisme, et notamment de la distribution, mais également

par diversification horizontale concentrique (développement de l’activité hôtellerie,

location de voitures, cours de langues, activités de montagne…). Le contrôle

de Nouvelles Frontières par TUI (ex-Preussag) n’a fait que renforcer cette

politique.

Bien que

les vols secs représentent 40 % de son chiffre d’affaires, son premier métier

est le tour operating. Les activités de Nouvelles Frontières sont devenues

complémentaires (l’hôtellerie et l’aérien deviennent des prestations pour

le tour operating…). Depuis son rachat par le numéro un mondial TUI,

Nouvelles Frontières recherche une meilleure efficacité de son activité

voyage en se recentrant sur les produits les plus attractifs et les plus rémunérateurs,

comme le bassin méditerranéen et les Caraïbes. Si les vols secs représentent

encore plus de 40 % de son activité, la politique affichée de Nouvelles

Frontières est d’augmenter l’activité package, source de valeur ajoutée.

Les dirigeants de Nouvelles Frontières (et donc de TUI) sont conscients que le

caractère très intégré de Nouvelles Frontières permet dégager une valeur

ajoutée plus forte que ses concurrents sur cette activité. Une des

particularités de Nouvelles Frontières est de combiner ses quatre activités

(distribution, tour operating, aérien et hôtellerie) afin que ces dernières

soient toujours à 100 % de leur capacité quel que soit le niveau d’activité.

Le groupe externalise ses activités « à la marge ». Ainsi, seules les

ressources externes (c’est à dire les contrats passés avec les tiers) que le

groupe mobilise sont abandonnées en cas de diminution de l’activité.

L’absorption

de Nouvelles Frontières par TUI renforce la stratégie de coûts de

Nouvelles Frontières. Elle a permis des économies de plus de 15 millions

d’euros par an sur les plus gros postes de dépenses, en particulier l’aérien.

Cette stratégie de coûts est favorisée par de forts gains de synergies au

sein du groupe allemand. Nouvelles Frontières bénéficie ainsi de

l’organisation de TUI en « plateformes » : la plateforme aérienne (88

avions), la plateforme réceptive et la plateforme hébergement (285 hôtels).

Cette réduction des coûts a permis une diminution de 10 à 30% de ses prix sur

les destinations jugées prioritaires pour l’hiver 2002-2003 : Antilles, République

Dominicaine, Cuba…

Fram poursuit une stratégie fondée sur la maîtrise des

produits du tourisme, et sur la diversification par intégration verticale. Fram

détient en effet 22 hôtels-club Framissima, est propriétaire de la compagnie

aérienne Euralair et dispose d’un réseau de 25 points de vente ayant pour

but de réaliser le tiers de son chiffre d’affaires. Fram a également passé

des partenariats et contrats commerciaux avec les agences classiques.

La

possession d’avions Boeing par Fram, réalisée grâce à la prise de

participation dans Euralair, permet de sécuriser son activité Charter. A la

différence de Nouvelles Frontières, Fram se développe essentiellement par croissance

interne car son objectif est de rester totalement indépendant. Il a ainsi

financé seul l’achat des hôtels-club « Framissima ». Le renforcement de

la distribution en direct est également une priorité avec un objectif

d’une centaine d’agences (contre 42 aujourd’hui) et de 150 points de

ventes labellisés (les « ambassades », une centaine aujourd’hui) d’ici à

trois ans.

Fram se

positionne comme un opérateur de milieu de gamme. En proposant des packages de

qualité à prix raisonnables, Fram a su s’attirer les faveurs d’un segment

de clientèle. Cependant, on voit mal comment un réseau indépendant de taille

somme toute réduite pourrait résister à moyen terme à la puissance des

groupes allemands et britanniques.

Pour un voyagiste, la valeur ajoutée se crée lors de la constitution du

package. En exerçant un contrôle étroit sur tous les éléments de la chaîne

de valeur, les tour opérateurs parviennent à comprimer leurs coûts pour

proposer des forfaits toujours plus compétitifs dans un environnement de

plus en plus concurrentiel. Cependant, un degré d’intégration verticale

élevé ne garantit la maximisation des profits qu’en période faste. En cas

de retournement de conjoncture, les groupes les plus intégrés sont les plus désavantagés

(le degré d’intégration est d’ailleurs l’un des indicateurs utilisé par

Morgan Stanley pour classer les opérateurs touristiques : Club Med : 45%, TUI :

32 %, Thomas Cook : 31 %, First Choice : 290 %).

L’appartenance à un groupe

d’envergure internationale (Transat pour Look Voyages, TUI pour Nouvelles

Frontières) permet au voyagiste de bénéficier d’avancées technologiques en

matière de systèmes d’information (intranet/extranet, systèmes de réservation…).

Un opérateur de taille moyenne n’a ni la structure pour financer ce type de

projets, ni les ressources en interne pour assurer la continuité du développement

de ces technologies.

Si au

niveau de l’aérien, les écarts de performance entre systèmes

d’informations sont plus réduits (du fait de la codification et de la réglementation

du secteur), au niveau du voyage, les opérateurs affiliés aux leaders

internationaux du secteur bénéficient d’une gestion de stocks et d’outils

de distribution performants.

Au delà des économies d’échelle,

les opérateurs bénéficient de la puissance d’achat de leur maison mère.

Alors que la concurrence est de plus en plus vive sur les destinations

classiques « sécuritaires », dont les volumes de vente sont dopés depuis le

11 septembre, la puissance d’achat des grands groupes intégrés leur

permet de bénéficier de conditions commerciales plus favorables du fait de

l’augmentation du pouvoir de négociation, et des remises sur volumes.Si

l’avantage concurrentiel sur les petites structures est flagrant, les « indépendants

» regroupés en réseaux volontaires sont également largement défavorisés.

Au delà de l’aspect purement commercial (négociations tarifaires, conditions

de règlement…), c’est au niveau de l’accès privilégié aux stocks

des fournisseurs que les écarts sont les plus importants. Le fait

d’appartenir à un grand groupe international permet d’avoir accès à des

marchés autrefois « inaccessibles » comme les Canaries pour Nouvelles Frontières

ou d’accéder plus facilement à certaines catégories d’hôtel. Les opérateurs

allemands ont compris très tôt l’intérêt d’adopter une démarche

industrielle dans la gestion de leurs stocks, car quelque soit la qualité

des offres proposées (choix des destinations, positionnement tarifaire…),

leur concrétisation en termes de ventes ne peut être significative sans un

stock de « matières premières » suffisant. Une puissance d’achat accrue

permet également aux voyagistes de gérer leurs prises de risque sur

l’acheminement de leurs clients (risque aérien) mais également sur l’hébergement

(risque terrestre). Ici encore, l’effet taille apparaît comme déterminant.

Les voyagistes français ont le

sentiment que la distribution leur coûte trop cher par rapport à leurs

homologues britanniques et allemands. L’intégration de la distribution permet

de bénéficier d’avantages concurrentiels. En effet, on peut estimer à 5 %

du volume des ventes le coût de distribution pour un opérateur non intégré.

La plupart des acteurs de premier plan ayant aujourd’hui intégré leur

distribution, les différences entre opérateurs intégrés et non intégrés ne

sont donc plus aussi significatives qu’il y a quelques années. Cependant, le

contrôle de la distribution permet d’orienter les ventes et d’optimiser la

gestion des stocks à risque.

L’intégration permet aux

principaux leaders de bénéficier d’effets de synergie importants à trois

niveaux :

o Au

niveau de l’aérien : l’intégration permet de sécuriser l’aérien, de

regrouper les achats (carburants, heures de simulateurs de vols, renouvellement

de flotte…), tout en bénéficiant d’un accès privilégié à la flotte du

groupe (TUI intégre six compagnies aériennes : Hapag-Loyd, Britannia

Airways, Britannia Nordic, White Eagle Aviation, Corsair et Neos représentant

une flotte de 88 avions soit 21500 sièges), elle permet également des prêts

intra-groupe : Corsair vole ainsi régulièrement pour la compagnie Britannia,

elle même propriété de TUI (ex-Preussag), lorsque les avions de la compagnie

sont en révision.

o Au

niveau du réceptif : une gestion globale du réceptif (plateforme réceptif)

permet de réaliser des économies substantielles en termes de back office. Le

groupe TUI a ainsi regroupé sur un seul comptoir l’ensemble de ses marques

dans les aéroports (charges de personnel moins élevées, rotation du personnel

plus aisé…). Ces économies sont synonymes de compétitivité et expliquent

les écarts de productivité (de l’ordre de 20 à 30%) entre les opérateurs

britanniques et allemands et les opérateurs français.

o Au

niveau de l’hébergement : la possession de nombreuses enseignes d’hôtellerie

au sein d’un même groupe permet de bénéficier de gains de synergie

importants. Plutôt que de négocier un contrat avec un hôtel indépendant, les

groupes intégrés s’efforcent de privilégier la commercialisation des

hôtels et plateformes d’hébergement leur appartenant (moyennant une

rémunération interne).

En guise de conclusion pour ce dossier, nous allons répondre à notre problématique de départ, à savoir :

Quelles stratégies doivent être mises en œuvre par

les acteurs du marché du tourisme depuis le 11 septembre 2001, afin de

consolider leur place sur un marché en crise ?

Dans le contexte actuel, plusieurs facteurs clés de succès sont nécessaires pour réussir sur le secteur du tourisme :

v L’intégration sur toute la chaîne de valeur (hébergement, transport, tour-opérateur, agence de voyages) ou une puissance d’achats pour les non-intégrés ;

v Une présence sur Internet : il est nécessaire pour les acteurs du tourisme de développer un concept multi canal ;

v Une adaptation de l’offre afin de répondre aux besoins des différents types de clients ;

v Un positionnement sur des destinations porteuses ;

v Une politique de fidélisation ;

v Des services connexes (assurances, location de voitures, visites) ;

v Une bonne gestion des ressources humaines

v Une division des risques ;

Une couverture des risques (change, taux, carburant).